Tín dụng BĐS 2014-2016 tăng cao, thị trường bùng nổ

Trong khoảng 3 năm qua, thị trường BĐS có diễn biến khá tích cực, sôi động ở hầu hết các phân khúc, tuy nhiên, gần đây có chiều hướng hạ nhiệt. Nguyên nhân được nhiều chuyên gia nhận định, một phần do tác động từ dòng vốn tín dụng ngân hàng.

Khác với các thị trường nước ngoài với nhiều kênh huy động vốn, BĐS Việt Nam hiện nay được cho là vẫn phụ thuộc vào 2 nguồn vốn chính là ngân hàng và vốn nhàn rỗi của người dân.

Các ngân hàng thương mại hiện nay không chỉ tài trợ cho các dự án BĐS, nơi mà các nhà phát triển phải vay khoảng 70% để thực hiện dự án, mà họ còn hướng tới khu vực khách hàng cá nhân vay để mua nhà sử dụng hoặc đầu tư, đầu cơ.

Theo số liệu từ Vụ Tín dụng (NHNN), cho thấy tín dụng bất động sản trong những năm qua liên tục tăng, tính đến giữa quý 2/2016 dư nợ cho vay kinh doanh bất động sản trên 415.000 tỷ đồng. Như vậy, so với con số cách đây 5 năm (2012) khoảng 197.000 tỷ đồng thì các ngân hàng đã “bơm” vào BĐS khoảng trên 200 nghìn tỷ đồng (gần 10 tỷ USD), tăng trưởng 100%.

Dòng vốn tín dụng BĐS đăng đều đặn trong năm từ 2012 đến 2014, lần lượn là tăng trưởng 14% vào 2012, năm 2013 tăng 14,7% và năm 2014 đạt 15,2%.

Tuy nhiên, đến năm 2015 và những tháng đầu năm 2016 dòng vốn này tăng trưởng khá mạnh, khiến thị trường BĐS cũng bùng nổ giao dịch. Cụ thể, theo số liệu từ NHNN tính đến 30/11/2015 dư nợ cho vay BĐS đã lên tới 374.7 nghìn tỷ đồng, tăng trưởng tới 19,9% so với 31/12/2014.

Trong nửa đầu năm 2016, dòng vốn này tiếp tục tăng cao và đạt mức trên 415.443 tỷ đồng, tăng khoảng 10,8% so với thời điểm 30/11/2015.

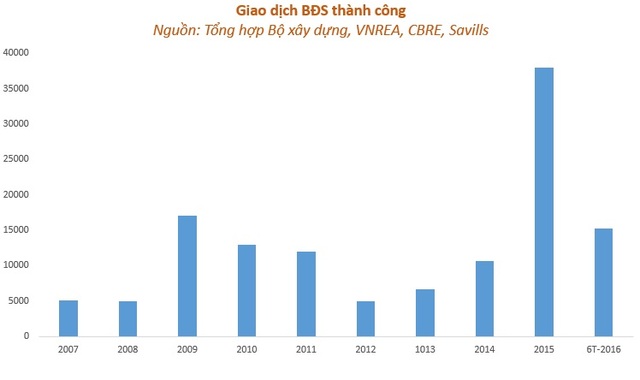

Thực tế thị trường BĐS giai đoạn 2015-2016 là thời điểm BĐS bùng nổ, đặc biệt là phân khúc cao cấp. Trong đó, đặc biệt là căn hộ cao cấp bà bất động sản nghỉ dưỡng ven biển.

Tại báo cáo “kinh tế Việt Nam & dự báo kênh đầu tư 2017” của VFA Group, T.S Đinh Thế Hiển đưa ra một cảnh báo đáng chú ý, đó là tín dụng tiêu dùng mà phần nhiều có liên quan đến BĐS năm nay tăng rất mạnh, lên tới 40% cho thấy nguồn vốn vào BĐS là rất lớn.

Điều này cho thấy khu vực tư nhân vay mua BĐS khá lớn qua hệ thống ngân hàng. Con số thống kê hồi cuối 2015 cho thấy dư nợ vay để mua và sửa chữa nhà ở khoảng 127 nghìn tỷ tăng 41% so với thời điểm cuối 2014, đến hồi giữa năm 2016 ở mức trên 142 nghìn tỷ. Tương tự, dư nợ mà các ngân hàng cho vay mua quyền sử dụng đất cũng tăng cao trên 36,2% so với cuối 2014.

BĐS năm 2017 sẽ ra sao?

Với những động thái gần đây liên quan đến kiểm soát chặt chẽ dòng vốn tín dụng BĐS, dự báo thị trường BĐS năm 2017 sẽ hạ nhiệt đáng kể.

Và thực tế, kể từ khi NHNN có động thái điều tiết dòng vốn này chảy bào lĩnh vực địa ốc bằng việc sửa đổi Thông tư 36 hồi quý 3/2016 thì trường BĐS đã có dấu hiệu chững lại, giao dịch không sôi động như năm 2015.

Nhiều người lo ngại tới khả năng dòng tiền từ ngân hàng “bơm” vào BĐS sẽ bị hạn chế. Theo báo cáo của VFA Group thì nguồn vốn tín dụng từ ngân hàng sẽ giảm trong 2017 do khó khăn về nguồn vốn trung vào dài hạn.

Theo giới chuyên môn trong ngành ngân hàng, khả năng dòng vốn này sẽ bị tác động khi mà kể từ năm 2017 hệ số rủi ro trong kinh doanh BĐS từ 150% lên 200% và đưa ra lộ trình hạn chế dần việc sử dụng nguồn vốn huy động ngắn hạn để cho vay trung hạn, dài hạn bắt đầu có hiệu lực theo lộ trình, giảm từ 60% xuống còn 50%, đến ngày 1/1/2018 giảm còn 40%. Nhưng dư địa cho vay của năm 2017 vẫn còn bởi tỷ lệ này hiện nay ở các ngân hàng thương mại dao động từ 31 - 36%.

Bên cạnh đó thì tỷ trọng cho vay bất động so với dư nợ cho vay của ngân hàng, cũng như 10 ngân hàng lớn có dư nợ chiếm 70-80% sẽ áp dụng chuẩn Basel II từ năm 2017 nên việc cho vay kiểm soát chặt chẽ.

Vì thế, giới ngân hàng đánh giá giai đoạn 2017-2018 có khả năng sẽ không “siết chặt” như những năm 2008, mà những dự án BĐS tốt, thanh khoản cao vẫn được “bơm” vốn.

Theo ông Đinh Thế Hiển, tóm lại nguồn vốn quan trọng nhất cho thị trường BĐS năm 2017 vẫn là từ ngân hàng, nhưng nguồn vốn này sẽ không thuận lợi như năm 2016. Nhưng, ông Hiển cho rằng thị trường BĐS 2017 vẫn là kênh chọn lựa của nhà đầu tư cá nhân, nhưng quy mô sẽ giảm do nguồn vốn từ ngân hàng suy giảm.

BĐS sẽ phân hóa mạnh, chỉ một số dự án cục bộ có ưu thế tài chính, sản phẩm mới có thể tiêu thụ thuận lợi. Trong khi đó, phân khúc nhà giá rẻ trên dưới 1 tỷ đồng được xem là “cứu cánh” cho thị trường 2017 vì có nhu cầu lớn, nhưng cũng sẽ gặp khó khăn trong tiếp cận nguồn vốn vay ngân hàng do gói 30 nghìn tỷ đã hết.

Theo Trí thức trẻ

Công ty Cổ phần BĐS AnNam

Copyright © 2004 - 2016 Batdongsanannam.com.vn.

Địa chỉ: Lê Đức Thọ, Nam Từ Liêm, Hà Nội.

Điện thoại: 0977323883 - Email: batdongsanannam@gmail.com

Phát triển bởi Brzii Software Jsc http://Batdongsanannam.com.vn